Strona głównaPodaj numer oferty:

SPRAWDŹ !!!

Promocje

Oferty specjalne

Poszukujemy

FORUM

Dobór domu

Projekty Projekty

KALKULACJE

Koszty transakcji Koszty transakcji

Kredyty Kredyty

Ubezpieczenie Ubezpieczenie

Wycena Wycena

KURS WALUT ŚREDNI NBP

| WALUTA |

KURS |

| 1 EUR |

4.4621 PLN |

| 1 CHF |

4.6507 PLN |

| 1 USD |

4.0832 PLN |

| 1 GBP |

5.2091 PLN |

INFORMACJE OGÓLNE

Informacje o Firmie

Opis pośrednictwa

Opis wynajmu ob.rekr. WL

INFORMACJE - TRANSAKCJE

Dokumenty

Słownik  » »  Słownik pojęć

Porady

Słownik pojęć

Porady

Nasi partnerzy w MLS

Jak umieścić ofertę w MLS Nasi partnerzy w MLS

Jak umieścić ofertę w MLS

INFORMACJE - ZAPYTANIA

Zapytanie ofertowe

Zgłoszenie oferty

Info rezerw. WL ON-line

Rezerwacja IMPREZY

MAPY - IKONY

Mapy

Ikony

Jak do Nas dojechać Jak do Nas dojechać

|

Powrót >•Strona zbiorcza oferty • Warunki konieczne do odrębnej Umowy kupna-sprzedaży działki i odrębnej um. k-s-prefabrykowanego eko-domu |• Kredyty |

| Finansowanie zakupu nieruchomości - na kredyt |

| |

Parametry kredytów : ( Elementy wpływające na wysokość kredytuhipotecznego) |

|

•%•wniosek•wkład własny•wcześniejsza spłata•przewalutowanie |ubezpieczenie•kredytu•nieruchomości |•zabezpieczenia•opłaty dod

| 1. |

Oprocentowanie kredytu (odsetki) od udzielonego kredytobiorcy kapitału w złotówkach lub innej walucie.

Niezależnie od tego ,czy kredyt jest udzielany w złotych czy obcej walucie , oprocentowanie składa się z dwóch części - stałej i zmiennej.

a/stopa bazowa (część zmienna) czyli stawka referencyjna od udzielanego przez Bank kredytu zależy od WIBOR (kredyty złotówkowe) , LIBOR kredyty walutowe ( London Interbank Offered Rate) udzielane we frankach szwajcarskich , EURIBOR kredyty walutowe . Ta stała część oprocentowania kredytu jest niezależna od Banku udzielającego kredyt i w dużym uproszczeniu odpowiada kosztowi pozyskania pieniądza przez Bank. Stawki referencyjne zmieniają się wraz ze zmianami stóp procentowych dla konkretnej waluty. Gdy porównujemy oferty różnych Banków powinniśmy zwrócić uwagę , czy te stawki w różnych ofertach są takie same . Stawki kredytów w zł i w innej walucie dzieli nieraz wiele tzw. punktów procentowych.

b/marża - (część stała) drugi element kształtujący wysokość oprocentowania kredytu hipotecznego . Marża jest niezmienna w całym okresie kredytowania . Marżę można negocjować. Uwaga : kredyt z najniższą marżą wcale nie musi być najtańszy.

|

↑top | ↑Parametry kredytów

| 2. |

Opłata za rozpatrzenie wniosku kredytowego przez bank (jeśli wniosek kredytowy zostanie rozpatrzony pozytywnie przez bank , opłata wliczana jest w poczet prowizji),

|

| 3. |

Prowizja banku :kwota jaką trzeba zapłacić bankowi za przyznanie kredytu. Ustalona jest jako procent od wysokości kredytu. Kredytobiorca płaci prowizję jednorazowo, w momencie zaciągania kredytu. Niektóre banki dodają prowizję do kredytu i rozkładają jej spłatę. Oznacza to podwyższenie oprocentowania. Prowizja najczęściej wynosi od 0,5 do 2,5 % . Wydatek ten nie jest widoczny gdy Bank nie każe sobie zapłacić od razu lecz dolicza prowizję do wysokości kredytu (powszechna praktyka) . To oczywiście wpływa bezpośrednio na wysokość płaconych rat . Niektóre banki nie pobierają prowizji za udzielenie kredytu zamieniając ją na ubezpieczenie. Nieraz jest możliwość obniżenia lub podwyższenia oprocentowania kredytu w zamian za zwiększenie lub zmniejszenie prowizji . Płatność prowizji jest najczęściej ograniczona do pierwszych lat spłaty kredytu .

|

↑top | ↑Parametry kredytów

| 4. |

Wysokość wkładu własnego : Najczęściej Banki godzą się udzielić kredytu przy wkładzie własnym kredytobiorcy min. 80% wartości nieruchomości .

|

| 5. |

Wcześniejsza spłata kredytu : (część składowa prowizji) Częściowa lub całkowita spłata kredytu przed upływem deklarowanego okresu kredytowania jest często związana z koniecznością uiszczenia dodatkowej opłaty. Najczęściej dotyczy określonego czasu obowiązywania umowy. Wcześniejsza spłata może się wiązać z wymogiem sporządzenia odpłatnego aneksu do umowy.

|

| 6. |

Przewalutowanie kredytu : Oznacza możliwość zmiany waluty kredytu na inną walutę w okresie kredytowania. Może się to wiązać z pobraniem przez bank dodatkowej prowizji (kwota ta najczęściej wynosi od 1 do 2,5% lub jest ustalona kwotowo). W większości banków zmiana waluty kredytu na PLN jest bezpłatna. Opłata pobierana jest w przypadku przewalutowania kredytu na jedną z walut obcych.

|

↑top | ↑Parametry kredytów

| 7. |

Ubezpieczenie kredytu : Banki udzielając kredyt hipoteczny zwykle zobowiązują do obligatoryjnego zawarcia umowy ubezpieczenia nieruchomości z cesją na bank. Więcej na ten temat Patrz >> Ubezpieczenie kredytu .

|

| 8. |

Ubezpieczenie nieruchomości : Inwestor oprócz obowiązkowego ubezpieczenia kredytu a tak naprawdę ubezpieczenia nieruchomości od (pożar,u zalania, ognia i innych zdarzeń losowych ) zabezpiecza Bank ale przecież i siebie . Gdy wydarzy się jakieś zdarzenie losowe nie będzie musiał uruchamiać własnych środków dla pokrycia strat Banku . Więcej na ten temat Patrz >> Ubezpieczenie nieruchomości

|

↑top | ↑Parametry kredytów

9.

↑top

|

Zabezpiecznie kredytu : Jeżeli wartość zabezpieczenia hipotecznego jest zbyt mała bank może zażądać dodatkowych zabezpieczeń poza ubezpieczeniem jak np. zabezpieczemnie osobiste i rzeczowe . Bank często wymaga, aby wartość zabezpieczenia kredytu była co najmniej dwukrotnie wyższa niż kwota kredytu, o jaką ubiega się klient. Nie powinno to budzić zdziwienia. kredytobiorcy gdyż banki muszą dbać o zabezpieczenie własnych interesów, a jednocześnie spełniać wymagania stawiane im przez nadzór bankowy w celu zapewnienia stabilności systemu bankowego.

->> zabezpieczenia osobiste (weksel in blanco, poręczenie wekslowe, poręczenie wg prawa cywilnego, gwarancje bankowe, cesja wierzytelności , lokata , inna nieruchomość )

• weksel własny in blanco (nie określa się w nim sumy wekslowej ani terminu płatności, a jedynie termin jego wystawienia. W razie zaniechania spłaty kolejnych rat długu przez kredytobiorcę bank może uzupełnić weksel zgodnie z podpisaną uprzednio z klientem tzw. deklaracją wekslową, określającą właśnie warunki i sposób uzupełnienia weksla przez bank.) ,

• poręczenia i gwarancje (poręczenie wekslowe , poręczenie wg prawa cywilnego, gwarancje bankowe , cesja wierzytelności ) spłata zadłużenia przez kredytobiorcę jest poręczana/gwarantowana przez inną osobę fizyczną lub prawną (np. inne przedsiębiorstwo, ale także inny bank czy towarzystwo ubezpieczeniowe). Zaakceptowanie przez bank danej osoby fizycznej lub prawnej jako potencjalnego poręczyciela (zwanego niekiedy żyrantem) następuje dopiero po sprawdzeniu jego sytuacji finansowej (najczęściej odbywa się to na podstawie weryfikacji zaświadczenia o zatrudnieniu i dochodach w ostatnim okresie). W przypadku zaprzestania spłacania zadłużenia przez kredytobiorcę bank ma prawo żądać natychmiastowej spłaty całości pożyczonej sumy od kredytobiorcy bądź skorzystać z zabezpieczenia ustanowionego w postaci poręczenia lub gwarancji. Istotne jest to, że poręczyciel nie może uchylać się od obowiązku spłaty należności, usprawiedliwiając się nieznajomością prawa czy też innymi okolicznościami, takimi jak ustanowienie odrębnej umowy między nim a kredytobiorcą. Nawet śmierć kredytobiorcy nie zwalnia poręczyciela od dopełnienia obowiązku względem banku w postaci spłaty kredytu.

->>zabezpieczenia rzeczowe (hipoteka, przewłaszczenie lub zastaw , blokada środków na rachunku bankowym) . W tym przypadku zabezpieczeniem kredytu jest określona część majątku dłużnika bądź osoby trzeciej w postaci nieruchomości, ruchomości lub określonych praw.

• hipoteka - to wpis wierzytelności do księgi wieczystej danej nieruchomości, który daje bankowi prawo dochodzenia roszczeń z tej nieruchomości przed wierzycielami osobistymi osoby będącej właścicielem nieruchomości. Zgodnie z obowiązującym prawem pierwszeństwo w zaspokajaniu roszczeń hipotecznych ma bank, który udzielił kredytu mieszkaniowego pod zabezpieczenie hipoteczne, następnie państwo w ramach hipoteki przymusowej, a w ostatniej kolejności dopiero hipoteki zabezpieczające pozostałe rodzaje kredytów. Warto jednak pamiętać o tym, że niezależnie od zmiany właściciela nieruchomości zapis hipoteczny jest nadal prawnie obowiązujący, tak więc w przypadku zbycia przez kredytobiorcę nieruchomości, zabezpieczenie hipoteczne obciąży kolejnego nabywcę tej nieruchomości.

• przewłaszczenie - właścicielem przedmiotu będącego zabezpieczeniem w przypadku przewłaszczenia zostaje kredytodawca (choć przedmiot zabezpieczenia praktycznie pozostaje w dyspozycji kredytobiorcy, np. samochód), Przewłaszczenie jest często wykorzystywane w przypadku tzw. sprzedaży ratalnej. Kredytobiorca - pomimo iż w okresie spłaty kredytu może użytkować zakupiony towar - to formalnie staje się jego właścicielem dopiero w momencie dokonania spłaty ostatniej raty. Do tego czasu prawnym właścicielem zakupionego dobra jest bank kredytujący zakup.

• zastaw - w przypadku zastawu własność środka pozostaje w ręku kredytobiorcy.. Od czasu wprowadzenia w Polsce tzw. instytucji zastawu rejestrowego i rejestru zastawów ryzyko banku w związku z nieuczciwym kredytobiorcą, który mógłby kilkukrotnie ustanowić zastaw na tym samym przedmiocie, zostało praktycznie wyeliminowane. Jednak niedogodność wykorzystania tego rodzaju zabezpieczenia polega na tym, że wiąże się ono z poniesieniem przez kredytobiorcę dodatkowych kosztów (koszt wpisu do rejestru zastawów, a po spłacie kredytu również koszt wykreślenia przedmiotu z rejestru). Dlatego w praktyce zastaw jest wykorzystywany jako zabezpieczenie kredytów o wartości uzasadniającej jego zastosowanie.

• blokada środków na rachunku bankowym - zabezpieczenie w postaci blokady środków na rachunku bankowym jest wykorzystywane w przypadku kredytów o mniejszej wartości. Bank zostaje przez kredytobiorcę upoważniony do dysponowania środkami zgromadzonymi na rachunku bankowym i pobierania z niego określonej kwoty, odpowiadającej racie zaciągniętego kredytu wraz z należnymi bankowi odsetkami, pozostawiając nadwyżkę do wykorzystania klientowi. W zależności od umowy między stronami bank może wymagać od klienta zobowiązania się do nieotwierania rachunków bankowych w innych instytucjach oraz przekazywania wszelkich środków na jedno, ściśle określone konto. Szczegółowe warunki dotyczące ustanawiania zabezpieczeń finansowych określa ustawa z dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych (Dz. U. z dnia 30 kwietnia 2004 r., nr 91, poz. 871).

|

↑top | ↑Parametry kredytów

10.

↑top |

Opłaty dodatkowe :

a/za inspekcję techniczną przedstawiciela banku na placu budowy/również w przypadku inspekcji w fabryce domów taka opłata jest pobierana/

b/opłata za wycenę wartości nieruchomości - operat szcunkowy dokonuje licencjonowany rzeczoznawca majątkowy (musi się znajdowac na

liście rzeczoznawców akceptowanych przez nasz Bank.)

c/opłata za wprowadzenie zmian do umowy kredytowej

d/honorarium doradcy

e/opłata za administrowanie rachunkiem kredytowym

f/za założenie konta w banku w którym bierzemy kredyt ( najczęściej samo podstawowe konto bankowe jest bezpłatne ale w zamian za

promocyjne oprocentowanie kredytu kredytobiorca jest zobowiązany do z innego konta bankowego (płatnego) czy płatnych kart

kredytowych.

|

↑top | ↑Parametry kredytów

| |

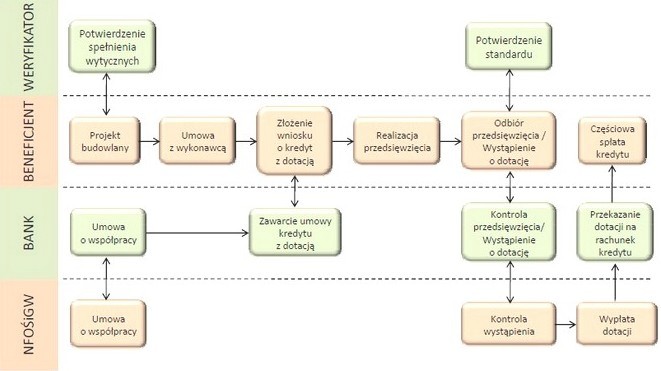

Dopłaty do kredytów (NFOŚiGW) Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej |

|

| EKO-domy - dopłaty ( bezzwrotne dofinansowanie w ramach kredytu hipotecznego ) |

Zakres pomocy Państwa polskiego do budowy domów energooszczędnych :

Podstawowym założeniem programu jest ograniczenie emisji CO2 , a zatem projekty, które będą kwalifikowały się do dopłat muszą mieć znacznie niższe zapotrzebowanie na energię, niż domy standardowe. Budując dom energooszczędny przez wiele lat zaoszczędzimy na ogrzewaniu . W 2013 roku zgodnie z Dyrektywą NFOŚiGW uruchamia program dopłat do budowy domów energooszczędnych i pasywnych . Dopłaty będą uzależnione od wskaźnika zapotrzebowania budynku na energię potrzebną do ogrzewania. Jeśli wyniesie 40 kWh/mkw./rok - dopłata wyniesie 30 tys. zł dopłaty. Na ogrzewanie takiego domu o pow. 200 m2 trzeba by było wydać wg ekspertów NFOŚiGW 2,6 tys. zł rocznie. Jeśli dom osiągnąłby wskaźnik 15 kWh/m2/rok - dopłata wyniesie 50 tys. zł. Dom o takich parametrach możnaby ogrzać za 900 zł/rok. Dla porównania standardowy dom ma wskaźnik zapotrzebowania na energię do ogrzewania 105 kWh/m2/rok, a na jego roczne ogrzewanie potrzeba wydać 6 tys. zł. Dopłaty są przewidywane również do zakupu mieszkań w budynkach pasywnych - do 16 tys. zł, oraz w energooszczędnych - do 11 tys. zł brutto. O dofinansowanie do energooszczędnych domów mogą się ubiegać osoby dysponujące pozwoleniem na budowę oraz posiadające prawo do dysponowania nieruchomością, na której będą stawiały budynek mieszkalny. Jednorazowe dofinansowanie do ekodomów zostanie wypłacone inwestorom po zakończeniu budowy oraz potwierdzeniu osiągnięcia zakładanych w projekcie oszczędności energii. Wsparcie finansowe z NFOŚiGW będzie przeznaczone na częściową spłatę kapitału kredytu hipotecznego. Przekazanie pieniędzy odbywać się będzie bezgotówkowo, w formie dotacji wypłacanej bezpośrednio na konto kredytowe beneficjenta . Zakończenie realizacji przedsięwzięcia musi nastąpić do trzech lat od dnia podpisania umowy kredytowej. Program nakłada na beneficjenta obowiązek zaciągnięcia kredytu na kwotę wyższą od wnioskowanej dotacji, co oznacza, że kredyt nie musi pokrywać kosztu całego przedsięwzięcia, a jedynie kwotę przekraczającą wysokość dopłaty. NFOŚiGW nie narzuca także okresu spłaty rat ani form zabezpieczenia kredytu. Państwo obecnie dopłaca do wielu przedwsięwzięć służących ochronie środowiska naturalnego : dopłaca do kredytu na budownictwo energooszczędne, refinansuje budowę oczyszczalni ścieków czy kosztów przyłaczy do istniejących już kolektorów ściekowych , refinansuje yzakup kolektorów słonecznych, udziela pożyczki na na zakup kranów z fotokomórką + zakup spłuczki dwufunkcyjnej . Wszystkie Programy NFOŚiGW mają na celu poprawę jakości wód powierzchniowych i podziemnych, podniesienie poziomu życia mieszkańców oraz wywiązanie się z przyjętych przez Polskę zobowiązań względem Unii Europejskiej. Beneficjenci programów mogą z nich korzystać łącznie i niezależnie od siebie. Daje to duże oszczędności przy budowie własnego domu .

|

↑top | ↑Dopłaty do kredytów |

Procedura postępowania >> dopłaty do kredytów na budowę domów energooszczędnych (Budowa domu przez osobę fizyczną )

|

↑top | ↑Dopłaty do kredytów |

Zasady wypłacania dotacji :

1) Wysokość dofinansowania jest uzależniona od uzyskanego wskaźnika rocznego jednostkowego zapotrzebowania na energię użytkową do celów ogrzewania i wentylacji (EUco), obliczonego na podstawie rozporządzenia wymienionego w ust. 6 pkt. 3, zuwzględnieniem wytycznych określonych w ust. 10.10 oraz od spełnienia innych warunków wymienionych w tych wytycznych, w tym dotyczących sprawności instalacji grzewczej i przygotowania wody użytkowej.

2) Wysokość dofinansowania wynosi:

w przypadku domów jednorodzinnych:

a) standard NF40 - EUco ≤ 40 kWh/(m2*rok) - dotacja 30 000 zł brutto;

b) standard NF15 - EUco ≤ 15 kWh/(m2*rok) - dotacja 50 000 zł brutto;

w przypadku lokali mieszkalnych w budynkach wielorodzinnych:

c) standard NF40 - EUco ≤ 40 kWh/(m2*rok) - dotacja 11 000 zł brutto;

d) standard NF15 - EUco ≤ 15 kWh/(m2*rok) - dotacja 16 000 zł brutto.

3) W przypadku nie osiągnięcia zakładanego standardu NF15, o którym mowa w pkt. 2),dotacja może być obniżona do poziomu przewidzianego dla standardu NF40.W przypadku nie osiągnięcia zakładanego standardu NF40, dotacja nie zostanie udzielona.

4) wsparcie finansowe będzie przeznaczone na częściową spłatę kapitału właśnie tego kredytu. Przekazanie pieniędzy odbywać się będzie bezgotówkowo, w formie dotacji wypłacanej bezpośrednio na konto kredytowe Banku z którym mamy podpisaną umowę kredytową . Domy energooszczędne wymagają większego nakładu inwestycyjnego i dlatego dopłata do budowy takich domów powinna zrekompensować wyższe o 4-5 proc. koszty budowy .

|

↑top | ↑Dopłaty do kredytów |

Warunki do spełnienia aby otrzymać to jednorazowe dofinansowanie :

1/O dofinansowanie będą mogli starać się ci co rozpoczną budowę domu 01.01.2013 r. ale także ci którzy zaczęli budowę takiego przed 2013 r., ale jeszcze nie zakończyli procesu budowy;

2/ Osoby , które starają się o dofinansowanie muszą posiadać prawo do dysponowania nieruchomością, na której będą budowały budynek

3/ Projekt domu energooszczędnego musi odpowiadać współczynnikowi EUco odpowiedniego do dotacji,. Gdy projekt będzie adaptowany na potrzeby dofinansowania , to trzeba przeliczyć go do konkretnej strefy klimatycznej, określić ilość mieszkańców, ich zapotrzebowanie na CWU (ciepłą wodę użytkową) Pomocna w tym okaże się charakterystyka energetyczna dołączana do projektów, ale wymaga ona „adaptacji" do warunków lokalnych, podobnie, jak projekt. Może zatem okazać się, że w innej strefie klimatycznej współczynnik EUco będzie większy, niż zakładany. Dlatego warto, przed decyzją o wyborze konkretnego projektu, sprawdzić, czy projekt nie przekroczy zakładanego zapotrzebowania. Innym ważnym elementem jest realizacja domu zgodnie z projektem. Większość materiałów ma obecnie podobne parametry termiczne i zamiana styropianu na wełnę mineralną (a tym bardziej materiału konstrukcyjnego) nie powinna znacząco wpłynąć na zapotrzebowanie domu na energię, ale już np.: zastosowanie wentylacji grawitacyjnej zamiast rekuperacji, już tak. Należy to mieć na uwadze, że decyzja o odstępstwie od założeń zapisanych w projekcie może skutkować odmową przyznania dotacji. Przy wyborze projektu znaczenie ma także odpowiednie ustawienie budynku względem stron świata. Wtedy optymalnie wykorzystamy energię słoneczną. Dzięki odpowiedniej ekspozycji domu np. największe okna skierowane na południową, nasłonecznioną stronę, czy też maksymalne osłonięcie przed działaniem wiatru, energia słoneczna jest właściwie wykorzystywana co w efekcie wpłynie na energooszczędność domu. Na energooszczędność wpływ ma tez rodzaj ścian i materiał, z którego będą one wzniesione oraz system wentylacji i ogrzewania. Ważna jest również architektura. Prosta bryła domu ogranicza występowanie mostków termicznych, czyli miejsc, przez które następują straty energii. Trzeba również uwzględniać odpowiednią izolację miejsc szczególnie narażonych na ucieczkę ciepła np. okien, balkonów i posadzki na gruncie. To tylko niektóre uwagi dla wybierających projekt energooszczędnego domu. Więcej uwag do projektu można mieć dopiero gdy jesteśmy już właścicielem działki na której ma powstać wymarzony dom.

4/Osoby, które starają się o dofinansowanie muszą dysponować pozwoleniem na budowę ;

5/ Inwestor musi zawrzeć umowę kredytową z jednym z Banków jakie wybrał NFOŚiGW ;

6/ Budowa domu musi być zakończona ;

7/ Budynek powinien uzyskać certyfikat, czyli dokument, który poświadczy spełnienie określonej klasy energetycznej domu ;

8/Budowę trzeba zakończyć w ciągu 3 lat od dnia podpisania umowy kredytowej.Weryfikacji spełnienia przez Inwestorów wyżej wymienionych warunków będą dokonywały osoby uprawnione w zakresie sporządzania charakterystyk energetycznych i audytów, a lista ich będzie podana przez NFOŚiGW.

|

↑top | ↑Dopłaty do kredytów |

Termin uruchomienia Programu dopłat :

21.01.2013 roku NFOŚiGW zakończył przyjmowanie wniosków od Banków , które zamierzają uczestniczyć w Programie dofinansowań do EKO-domów. Zgłosiło się 7 Banków : Bank Polskiej Spółdzielczości, SGB -Bank, Bank Ochrony Środowiska, Bank Zachodni WBK, - Getin Noble Bank,- Nordea Bank Polska, - Deutsche Bank PBC. NFOŚiGW poinformuje o konkretnych terminach przystąpienia banków do programu, gdy podpisze z nimi umowy. Kredyt na eko-dom ma się pojawić w ofercie banków jeszcze w pierwszym kwartale 2013 r.Budżet programu wynosi 300 mln zł. co pozwoli zrealizować dopłaty do ok. 12 tys. domów jednorodzinnych i mieszkań w budynkach wielorodzinnych. Wdrożenie programu przewidziane jest na lata 2013-2018, a wydatkowanie środków z nim związanych do końca 2022 r.

|

↑top | ↑Dopłaty do kredytów |

Beneficjenci dopłat :

Program skierowany jest do osób fizycznych , którzy będą budować dom jednorodzinny + kupujących dom czy mieszkanie od dewelopera (rozumianego również jako spółdzielnia mieszkaniowa). Dofinansowanie będzie miało formę częściowej spłaty kapitału kredytu bankowego zaciągniętego na budowę / zakup domu lub zakup mieszkania. Dotacja będzie wypłacana na konto kredytowe beneficjenta po zakończeniu realizacji przedsięwzięcia i potwierdzeniu uzyskania wymaganego standardu energetycznego przez budynek. Wysokość dofinansowania będzie uzależniona od uzyskanego wskaźnika rocznego jednostkowego zapotrzebowania na energię użytkową do celów ogrzewania i wentylacji (EUco), obliczanego zgodnie z wytycznymi NFOŚiGW, oraz po spełnieniu innych warunków, w tym dotyczących sprawności instalacji grzewczej i przygotowania wody użytkowej. Szczegóły tego Programu będą dostępne w Firmie COOR po podpisaniu przez te 7 Banków umów z NFOŚiGW .

|

↑top | ↑Dopłaty do kredytów |

Po co są te dopłaty ?

Przeciętny mieszkaniec dużego miasta w Polsce zarabia „na rękę" tyle, że mógłby sobie kupić średnio niewiele ponad 0,5 metra kw. mieszkania. Dlatego rząd powinien wspierać dążenia do zaspokojenia potrzeb mieszkaniowych uruchamiając odpowiednie programy dopłat do kupowanych mieszkań .W Polsce domy budujemy najczęściej na kredyt. Zawierając umowę kredytu hipotecznego z wybranym Bankiem interesuje nas najbardziej wysokość płaconej co miesiąc raty . Dom budujemy jednak na wiele lat i oprócz jednorazowego kosztu budowy, powinniśmy mieć na uwadze przede wszystkim przyszłe koszty eksploatacji. To one wpływają w znaczny sposób na łatwość wywiązania się z zobowiązań wobec banku. Zasada jest prosta: im mniej wydamy na utrzymanie budynku, tym szybciej spłacimy hipotekę.Tak jak w przypadku innych programów tak i w przypadku Programu dopłat do budowy domów energooszczędnych przewiduje się że kolejne banki będą przystępować do programu po jakimś czasie, po sprawdzeniu reakcji rynku, przewidywanego przez NFOŚiGW rosnącego popytu na te dopłaty . Budownictwo niskoemisyjne stanie się dzięki temu programowi popularne wśród Polaków, szczególnie w czasach tak dynamicznie zmieniających się uwarunkowań zewnętrznych gdy stale rosną ceny energii. Od 2020 roku już nie trzeba będzie przekonywać Inwestorów do budowania domów energooszczędnych gdyż Unia Europejska nałoży na nas obowiązek budowania domów „o niemal zerowym zużyciu energii". Poza tym po zakończonym w 2012 roku Programie „Rodzina na swoim" to jedyny program w ramach którego będzie możliwe zmniejszenie spłaty rat kredytu hipotecznego. Wprawdzie przewiduje się uruchomienie Programu „Mieszkanie dla Młodych „ jednak program ten skierowany głównie do rodzin z dziećmi może faktycznie być dostępny dopiero na początku 2014 roku. Nie ma się co oszukiwać zgodnie z prognozami NBP dynamika PKB ma zwalniać do połowy przyszłego roku, a przyspieszać od jego drugiej połowy 2014 roku . Eksperci od kredytów przewidują więc ,że dopiero w przyszłym roku gdy polepszy się sytuacja finansowa w kraju mogą się pojawić kredyty MdM. Mieszkania w ramach tego programu , o małym metrażu (30-50 m2) zyskają w sumie bardzo niską jednorazową dopłatę ok. 10 tys. zł . Domy w ramach Programu dopłat do budowy domów energooszczędnych nie muszą mieć maksymalną powierzchnię 140 m2 tak jak to było w przypadku Programu "Rodzina na swoim" .

|

↑top | ↑Dopłaty do kredytów |

Jak będą wyglądały raty kredytu ?

W Programie „Rodzina na swoim" na przykład przy zakupie powierzchni użytkowej 65 m2 na 30 lat kredytowania - Rata przez 8 lat wynosiła 807 zł a po 8 latach kiedy już nie będą dostępne dopłaty to rata miesięczna kredytu przekroczy 1302 zł . Rata więc wzrośnie prawie dwukrotnie i pozostanie taka przez kolejne 22 lata przy kredycie o ratach równych. Im mniejsza była powierzchnia nieruchomości na którą zaciągano kredyt hipoteczny w Programie „Rodzina na swoim" tym bardziej korzystna była wielkość płaconej raty kredytu po 8 latach dopłat do odsetek (np. rata w czasie 8 lat dopłat wynosiła 500 zł to po 8 latach kolejne raty już wynosiły 1000 zł) . W Programie „Rodzina na swoim" ograniczono wielkość powierzchni dofinansowanego domu do 140 m2 . W Programie „Dopłaty do Eko-domu" już takiego ograniczenia nie ma . Jednak Inwestor zamierzający skorzystać z Programu dopłaty do kredytu na Eko-dom musi sam zdecydować na jak duży dom go stać . Ta decyzja powinna być przez niego podjęta już na etapie wyboru projektu domu energooszczędnego . Lepsze mniejsze lokum na miarę naszych możliwości finansowych ale już nie tylko tych związanych z płaceniem co miesiąc rat kredytu ale też tych kosztów związanych z eksploatacją domu gdzie największy udział mają koszty ogrzewania.

|

↑top | ↑Dopłaty do kredytów |

|

Dopłata do kredytu na zakup kolektorów słonecznych wynosi 45% wartości kolektora . 1 m2 kolektora nie powinien przekroczyć 2250 zł !. / Przykładowo : Koszt zakupu 6m2 kolektora kolektora wynosi : 2250 x 6 = 13500 zł x 45% = 6075 zł. Spłacamy kwotę kredytu = 7450 zł.

|

↑top | ↑Dopłaty do kredytów |

| |

Kredyt - Podłączenia do zbiorczego systemu kanalizacji |

|

Program NFOŚiGW : Dofinansowanie przydomowych oczyszczalni ścieków i podłączeń budynków do zbiorczego systemu kanalizacyjnego. Po sukcesie 45% dopłat do kolektorów słonecznych to drugi w ostatnich latach program kierowany przez NFOŚiGW do odbiorców indywidualnych . Łączny budżet programu, którego realizację zaplanowano do końca 2015 roku wynosi 300 mln zł, przy czym 150 mln zł zostanie przeznaczonych na podłączenia, a 150 mln zł na oczyszczalnie ścieków. NFOŚiGW gwarantuje dofinansowanie do 90% kosztów kwalifikowanych poniesionych na realizację inwestycji. Kwota dofinansowania podzielona została w równym stopniu (po 45%) na formę bezzwrotną - dotację jak i preferencyjną pożyczkę z oprocentowaniem 3,5% w skali roku. Zainteresowani mogą korzystać z jednej wybranej formy dofinansowania lub obu jednocześnie, korzystając z maksymalnego dofinansowania. O czerwca 2012 r. wznowiono przyjmowanie wniosków na finansowanie realizacji PBOŚ oraz podłączeń w latach 2012-2013 r. na dotychczasowych zasadach. Okres wdrażania programu : 2011 - 2015 zgodnie z Dyrektywą 91/271/EWG - w sprawie oczyszczalni ścieków komunalnych. Finansowane są : I : przydomowe biologiczne oczyszczalnie ścieków (PBOŚ) o przepustowości do 50 RLM, oczyszczających ścieki bytowo-gospodarcze z gospodarstw domowych , gospodarstw agroturystycznych i obiektów użyteczności publicznej. Z zakresu budowy przydomowych oczyszczalni ścieków wyłącza się : - obszary na których istnieje możliwość podłączenia do istniejącego zbiorczego systemu kanalizacyjnego. - obszary , dla których przed 2020 rokiem został, przez jednostkę samorządu terytorialnego lub podmioty świadczące usługi publiczne w ramach realizacji jej zadań własnych , zaplanowany i będzie wykonany zbiorczy system odprowadzania ścieków . II: podłączenia budynków do kanalizacji sanitarnej w systemie kanalizacji grawitacyjnej, ciśnieniowej, podciśnieniowej. w zakresie budowy podłączeń do sieci kanalizacyjnej . ( Program dotyczy obszarów , na których istnieje możliwość podłączenia się do istniejącego lub będącego w trakcie realizacji zbiorczego systemu kanalizacyjnego ) . Wniosek obejmować powinien co najmniej 50 sztuk podłączeń albo 50 PBOŚ albo po 50 sztuk zarówno podłączeń jak i PBOŚ. Kwota dofinansowania podzielona została w równym stopniu na formę bezzwrotną (dotację) jak i preferencyjną 3,5% pożyczkę . Pomocą nie są objęte : niezabudowane działki oraz budynki, które nie są użytkowane. Odpowiedzialność za wybór odbiorców pomocy (właścicieli wskazanych posesji do posadowienia przydomowej oczyszczalni ścieków lub wykonania podłączenia do kanalizacji sanitarnej) ponosi Beneficjent. Z programu dofinasoań do budowy przydomowych oczyszczalni ścieków wyłączone są obszary : na których istnieje możliwość podłączenia się do istniejącego zbiorczego systemu kanalizacyjnego a także obszary, dla których przed 2020 rokiem został, przez jednostkę samorządu terytorialnego lub podmioty świadczące usługi publiczne w ramach realizacji jej zadań własnych, zaplanowany i będzie wykonany zbiorczy system odprowadzania ścieków. Przedsięwzięcia tego typu mają preferencję realizacji gdy : miejscowość jest zlokalizowana w sąsziedztwie Parku Narodowego, otulinie Parku Narodowego itp. Instytucjami pośredniczącymi i jednocześnie beneficjentami programu są jednostki samorządu terytorialnego i ich związki lub podmioty świadczące usługi publiczne w ramach realizacji zadań własnych jednostek samorządu terytorialnego. Program NFOŚiGW ma na celu poprawę jakości wód powierzchniowych i podziemnych, podniesienie poziomu życia mieszkańców oraz wywiązanie się z przyjętych przez Polskę zobowiązań względem Unii Europejskiej.

* Beneficjent - osoba czerpiąca zyski, profity z czegoś. Na przykład osoba fizyczna lub prawna, której udzielono kredytu albo na rzecz której została otwarta akredytywa, udzielona gwarancja lub poręczenie. W przypadku przelewów pieniężnych (zarówno lokalnych jak i zagranicznych) - osoba, na rzecz której zostaje dokonany przelew.

|

↑top | ↑Dopłaty do kredytów |

|

Eko pożyczka - na zakup kranów z fotokomórką + zakup spłuczki dwufunkcyjnej co pozwala na zmniejszenie zużycia wody . Takie krany i spłuczki są droższe od tradycyjnych ale w dłuższym okresie użytkowania z pewnością zwróci się taka inwestycja . Specjalna marża dla eko pożyczki na okres 12 miesięcy wynosi 3% i jest ponad dwukrotnie niższa od standardowej oferty banku .

|

• Ubezpieczenie kredytu |• Ubezpieczenie nieruchomości

|

Banki traktują umowę ubezpieczenia jako formę zabezpieczenia spłaty kredytu - w niektórych sytuacjach jest to zabezpieczenie dodatkowe, w innych - jedyne. Klient banku, zamiast wskazywać żyranta czy poręczyciela, może posłużyć się umową ubezpieczenia. Ubezpieczenia kredytu występują obok innych zabezpieczeń np. w umowach kredytu hipotecznego, gdzie oprócz zabezpieczenia w postaci hipoteki, bank wymaga zawarcia umowy ubezpieczenia na życie kredytobiorcy.

Ubezpieczenie związane z Kredytobiorcą i przedmiotem kredytowania to np. ubezpieczenie na życie , od utraty pracy ubezpieczenie nieruchomości . Te ubezpieczenia będziemy ponosili przez cały okres kredytowania i zapłacimy je jeden raz. Ubezpieczenia związane z samym kredytem np. niskiego wkładu własnego lub pomostowe stanowią drugą grupę ubezpieczeń .Są płacone przez kredytobiorcę od dnia wypłaty kredytu, do momentu dostarczenia do banku prawomocnego wpisu do hipoteki kredytowanej nieruchomości (ubezpieczenie pomostowe) lub uiszczane są przez kilka lat (ubezpieczenia niskiego wkładu własnego. Wybierając ofertę kredytową powinniśmy się zorientować w jaki sposób ubezpieczyciel oblicza składki , jak długo i jak często te składki będą pobierane. Ubezpieczenie ma wpływ na wysokość oprocentowania i prowizji od udzielanego kredytu.

|

Na wypadek:•śmierci•trwałe inwalidztwo•utrata pracy•niezdolność do pracy | Ubezpieczenie •pomostowe•niski wkład wł.•nieruchomości

Banki udzielając kredyt hipoteczny zwykle zobowiązują do obligatoryjnego zawarcia umowy ubezpieczenia nieruchomości z cesją na bank. Jeśli kredytowana nieruchomość ulegnie zniszczeniu (pożar, zalanie, itp.), bank odzyska pieniądze z polisy ubezpieczeniowej. Dodatkowo , banki często wymagają obowiązkowego ubezpieczenia na życie, od utraty pracy itp., co stanowi dodatkowy koszt . Żeby dobrze zrozumieć co oferuje nam ubezpieczyciel za określoną w umowie kwotę (składkę) koniecznie musimy zapoznać się z warunkami ubezpieczenia. Warunki ubezpieczenia w postaci kilkustronicowego wzorca umownego - powinny zostać kredytobiorcy doręczone przez pracownika banku. W tym dokumencie muszą być wymienione sytuacje, które będą skutkowały wypłatą pieniędzy przez zakład ubezpieczeń (zazwyczaj spłatą kredytu) oraz sytuacje, w których zakład ubezpieczeń odmówi wypłaty. Niektóre umowy ubezpieczenia dają możliwość spłaty tylko kilku kolejnych rat, a nie całości kredytu. Trzeba więc to koniecznie sprawdzić, aby wiedzieć jakie sytuacje uprawniają kredytobiorcę lub jego najbliższych do żądania wypłaty świadczenia od ubezpieczyciela i na co tak naprawdę możemy liczyć. Warto też pamiętać, że ubezpieczenie kredytu jest wymagane przez bank, nie jest to jednak obowiązek nałożony na klienta jakimkolwiek przepisem ustawy. Jeżeli więc klient nie jest przekonany, że ubezpieczenie jest dla niego odpowiednie, może wybrać produkt bankowy bez ubezpieczenia lub skorzystać z oferty innego banku, ewentualnie zawrzeć inną umowę ubezpieczenia. Dla wielu klientów ubezpieczenie w banku będzie jednak bardzo korzystne właśnie z tego względu, iż nie będą zmuszeni przedstawiać innych form zabezpieczenia spłaty kredytu.

↑top ↑Ubezpieczenie kredytu

Najczęściej spotykane ubezpieczenia kredytu to :

• ubezpieczenie na wypadek śmierci (ubezpieczenie na życie) - jest to ubezpieczenie grupowe, do którego przystępują kredytobiorcy zarówno przy kredytach hipotecznych, jak i konsumpcyjnych. W tego typu produktach spłata pozostałej części kredytu (czasem również z odsetkami) przez ubezpieczyciela następuje w przypadku zgonu kredytobiorcy, przy czym do wypłaty świadczenia niezbędny jest pisemny wniosek banku lub rodziny kredytobiorcy oraz przedstawienie odpowiednich dokumentów, w tym m.in. aktu zgonu. Ubezpieczenie to może także obejmować stałą sumę ubezpieczenia wypłacaną po śmierci kredytobiorcy w odpowiedniej części bankowi oraz rodzinie, ale częściej, w związku z faktem iż jest to zabezpieczenie spłaty kredytu, suma ubezpieczenia jest zmienna i zmniejsza się z czasem, ponieważ kwota kredytu pozostałego do spłaty również co miesiąc jest niższa,

↑top ↑Ubezpieczenie kredytu

• ubezpieczenie na wypadek trwałego inwalidztwa - ubezpieczenie grupowe, dotyczy kredytów hipotecznych i konsumpcyjnych. W tego typu produktach spłata pozostałej części kredytu przez ubezpieczyciela następuje w sytuacji, gdy kredytobiorca dozna trwałego uszkodzenia ciała np. wskutek nieszczęśliwego wypadku, co uniemożliwia mu wykonywanie pracy. Spłata kredytu następuje na wniosek kredytobiorcy, a aby ubezpieczyciel przekazał pieniądze na spłatę kredytu kredytobiorca musi przedstawić odpowiednie dokumenty potwierdzające trwałe inwalidztwo, fakt zaistnienia wypadku, który spowodował trwałe inwalidztwo, a czasem również zaświadczenie z ZUS lub KRUS,

• ubezpieczenie na wypadek utraty pracy - ubezpieczenie grupowe, występujące przy kredytach hipotecznych i konsumpcyjnych. W tym ubezpieczeniu splata kredytu (najczęściej kilku kolejnych rat - 6 lub 12) następuje w sytuacji utraty pracy bez winy kredytobiorcy, a ochrona zwykle dotyczy osób zatrudnionych na umowę o pracę zawartą na czas nieokreślony, choć zdarzają się również ubezpieczenia, które chronią osoby prowadzące działalność gospodarczą. Spłata kolejnych rat kredytu następuje na wniosek kredytobiorcy, musi on przedstawić odpowiednie dokumenty jako dowód utraty pracy bez swojej winy (np. świadectwo pracy),

↑top ↑Ubezpieczenie kredytu

• ubezpieczenie na wypadek niezdolności do pracy - ubezpieczenie grupowe, występuje przy kredytach hipotecznych i konsumpcyjnych, a jego warunki są zbliżone do ubezpieczenia na wypadek trwałego inwalidztwa. Spłata kredytu następuje w sytuacji, gdy kredytobiorca wskutek nieszczęśliwego wypadku, ale czasem dodatkowo choroby utracił możliwość wykonywania pracy, do spłaty kredytu niezbędny jest wniosek kredytobiorcy oraz dokumenty potwierdzające niezdolność do pracy, czasem również zaświadczenie z ZUS lub KRUS,

• ubezpieczenie pomostowe - ubezpieczenie zawierane przez bank i na jego rzecz, w przypadku kredytu hipotecznego, jest to dodatkowe ubezpieczenie kredytu płacone przez kredytobiorcę od dnia wypłaty kredytu, do momentu dostarczenia do banku prawomocnego wpisu do hipoteki kredytowanej nieruchomości..Ubezpieczenie to zapewnia ochronę do momentu uzyskania przez bank wpisu hipoteki do księgi wieczystej nieruchomości - zwrot kredytu następuje w przypadku jego niespłacenia przez kredytobiorcę w okresie między zawarciem umowy kredytu a wpisem hipoteki w księdze wieczystej. Ubezpieczenie to zapewnia bankowi zwrot kwoty kredytu, ale nie zwalnia z obowiązku spłaty kredytu samego kredytobiorcy,

↑top ↑Ubezpieczenie kredytu

• ubezpieczenie niskiego/brakującego wkładu własnego - dotyczy kredytów hipotecznych i jest stosowane, gdy kredytobiorca nie wnosi wcale lub wnosi bardzo niewielki wkład własny. Ubezpieczenie takie zapewnia spłatę na rzecz banku tylko tej części kredytu odpowiadającej różnicy pomiędzy wymaganym przez bank wkładem własnym, a wkładem wniesionym przez klienta. Kredytobiorca, który zaciągając kredyt hipoteczny nie wniesie wystarczającego wkładu własnego, musi liczyć się z koniecznością uiszczania przez kilka lat tzw. ubezpieczenia niskiego wkładu własnego. Ubezpieczenie takie zapewnia spłatę na rzecz banku tylko tej części kredytu odpowiadającej różnicy pomiędzy wymaganym przez bank wkładem własnym, a wkładem wniesionym przez klienta.Łącznie to koszt przynajmniej kilku tysięcy złotych.

• ubezpieczenie nieruchomości - występuje przy kredytach hipotecznych bowiem banki często wymagają zawarcia umowy ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych. Ubezpieczenie to może zostać zawarte za pośrednictwem banku z ubezpieczycielem, z którym bank współpracuje, coraz częściej jest również możliwość przedstawienia bankowi polisy ubezpieczeniowej zawartej samodzielnie przez kredytobiorcę z wybranym zakładem ubezpieczeń - ubezpieczenie takie musi jednak spełniać wymagania banku. Jest to najczęściej ubezpieczenie indywidualne. Zapewnia wypłatę odszkodowania za szkody, które powstały na nieruchomości wskutek np. pożaru, powodzi czy huraganu. Często jednak świadczenie pieniężne jest wypłacane bezpośrednio bankowi i zostaje zaliczone na poczet spłaty kredytu, a więc faktycznie sam kredytobiorca nie otrzymuje pieniędzy na remont nieruchomości.Więcej na ten temat Patrz >> Ubezpieczenie nieruchomości

↑top | ↑Ubezpieczenie kredytu

|

↑top

| |

Ubezpieczenie nieruchomości |

|

Przy udzielaniu kredytów hipotecznych zwykle obowiązkowe jest zawarcie umowy ubezpieczenia nieruchomości z cesją na bank. Jeśli kredytowana nieruchomość ulegnie zniszczeniu (pożar, zalanie, itp.), bank odzyska pieniądze z polisy ubezpieczeniowej. Ubezpieczenie to może zostać zawarte za pośrednictwem banku z ubezpieczycielem, z którym bank współpracuje, coraz częściej jest również możliwość przedstawienia bankowi polisy ubezpieczeniowej zawartej samodzielnie przez kredytobiorcę z wybranym zakładem ubezpieczeń - ubezpieczenie takie musi jednak spełniać wymagania banku. Jest to najczęściej ubezpieczenie indywidualne. Zapewnia wypłatę odszkodowania za szkody, które powstały na nieruchomości wskutek np. pożaru, powodzi czy huraganu. Często jednak świadczenie pieniężne jest wypłacane bezpośrednio bankowi i zostaje zaliczone na poczet spłaty kredytu, a więc faktycznie sam kredytobiorca nie otrzymuje pieniędzy na remont nieruchomości.Dodatkowo, banki często wymagają obowiązkowego ubezpieczenia na życie, od utraty pracy itp., co stanowi dodatkowy koszt. Dodatkowe zabezpieczenie kredytu Dodatkowym zabezpieczeniem może być np. założenie płatnego konta w banku. Jeżeli wartość zabezpieczenia hipotecznego spada bank może zażądać innych dodatkowych zabezpieczeń jak np. lokata lub inna nieruchomość .

|

↑top

|

EURIBOR ang, (Euro Interbank Offered Rate) - stopa procentowa kredytów w strefie euro , po której banki udzielają kredytów innym bankom. Jest to średnie notowanie z 57 najwiekszych banków strefy euro - ustalane przez FBE - Federation Bancaire de L"Union Europeenne w Brukseli . Podstawa do określenia oprocentowania kredytów w euro .

Kapitał - w przypadku kredytu bankowego jest to kwota , którą kredytibiorca , zgodnie z umową z bankiem , otrzymuje i ma oddać wraz z należnymi odsetkami .

LIBOR (London Interbank Offered Rate) - stopa procentowa kredytów oferowanych na rynku międzybankowym w Londynie przez 4 główne banki : Bankers Trust,Bank of Tokyo,Barclays i National Westminster. Stanowi bazową stopę procentową dla ustalania oprocentowania kredytów i depozytów LIBOR stanowi najczęściej podstawę do określenia oprocentowania przy kredycie walutowym .

LTV - (ang. Loan to Value) - wskaźnik używany w bankowości. Jest to współczynnik kwoty kredytu do wartości nieruchomości. Jeśli chcemy sfinansować zakup mieszkania w całości z kredytu , współczynnik ten może wynosić 100 %.

Marża - zysk banku z udzielonego kredytu, stanowiący składnik oprocentowania .

Operat szcunkowy - koszt , którego nie można uniknąć gdy starmay się o kredyt hipoteczny.

Punkt procentowy - (p.p.) różnica między wartościami jednej wielkości podanej w % . Bank gdy podnosi stopę kredytu z 10% na 11% to podnosi o 1 punkt procentowy czyli zmiana ta powoduje 10% procentowy wzrost tej stopy, jeśli przyjmiemy jej wartość przed podniesieniem. Punkt procentowy liczony jest od pewnej bazowej wartości .

Spread - bank udzielając kredytu w obcej walucie przelicza kredyt po kursie kupna , który jest niższy od kursu sprzedaży . Operacja ta dotyczy kredytu udzielanego w walucie obcej. Przy spłacie takiego kredytu bank bierze pod uwagę dzienny kurs sprzedaży , który jest wyższy od kursu kupna tej waluty. Czyli spread to różnica pomiędzy kursem kupna(wypłaty) , a kursem sprzedaży (spłaty ) zaciągniętego zobowiązania (kredytu walutowego) Spread jest wyrażany najcześciej w % i jest dodatkowym zyskiem banku przy udzielanych kredytach w walutach obcych . Spread na poziomie 12% to dodatkowo 1 punkt % marży kredytu , którą ukrył bank. Najcześciej spread wynosi kilka % .

Spread walutowy - (widełki walutowe) różnica między kursem kupna , a kursem sprzedaży waluty . Bank udziela kredytu po "swoim" kursie kupna na dzień w którym zostaną wypłacone pieniądze . ,Spłata rat następuje po kursie sprzedaży ,niestety nie po kursie średnim .Różnica między kursem kupna i sprzedaży jest tym bardziej odczuwalna ,im krótszy jest okres kredytowania . Szczegónie dotkliwe jest to dla kredytobiorców zakładających krótki okres kredytowania

WIBOR (Warsaw Inter-bank Offered Rate) - średnia stopa procentowa, po jakiej największe banki w Polsce są skłonne innym bankom udzielić pożyczki w złotych na ustalony okres .

|

↑top

|